Um pouco mais sobre a evolução do perfil do consumidor brasileiro

O ano era 2012 e lá no Buscapé só se falava em dar poder ao consumidor, as apostas apontavam todas para o crescimento do mobile.

O principal desafio de comunicação era passar confiança ao consumidor de que era seguro fazer uma compra online, que os riscos eram baixos e as vantagens da compra online eram muito maiores que os problemas.

Sete anos se passaram e o mercado brasileiro é muito mais maduro. Grandes marcas contribuem para dar força, já precisam do e-commerce para para um negócio totalmente saudável e as compras via dispositivos móveis já representam 42% de todas as compras do mercado online nacional segundo a Ebit.

Essa representatividade, lá em 2012 que citei, era de 0,8% das compras online…

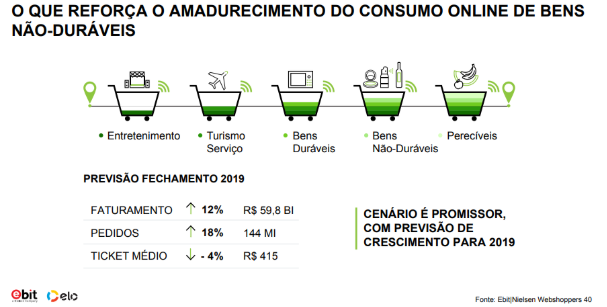

Outra prova do amadurecimento do mercado que normalmente segue os passos do mercado dos Estados Unidos (um dos maiores do mundo) é a evolução de comportamento de consumo em tipos de produtos consumidos.

Em simples comparação com 2012, falávamos em bens de consumo duráveis (celulares, televisores, eletrodomésticos…), hoje a análise é muito mais ampla e a jornada do consumidor é bem mais complexa.

A própria Ebit hoje expandiu a análise incluindo Entretenimento (ingressos de cinema, show, teatro..), Turismo (passagens aéreas, reservas de hotéis, aluguel de carro…), Bens não duráveis (cosméticos, remédios…) e Perecíveis (compras de supermercado, comida para consumo imediato…).

O comportamento também é outro, uma das decisões que nós tomamos ao escrever o Webshoppers 39 foi de que não seria mais utilizado termos como “e-consumidor”, “consumidor online” ou “consumidor digital”, a única definição possível é a de “CONSUMIDOR”.

Não são só novos grupos de consumo, o comportamento mostra uma decisão de compra tomada com muito mais pesquisa. A jornada do consumidor muitas vezes passa pela loja física, pelo desktop e pelo smartphone (que ainda pode dividir ações entre navegador e aplicativo).

Só se fala em omnichannel no e-commerce, porque o consumidor é omnichannel, e é ele que dita as regras.

O consumidor está conectado e tem realmente o poder de encontrar o melhor preço, ainda o principal fator de decisão. Mas outros aspectos também pesam, reputação da loja, que pode gerar muita insegurança também é importante.

Experiência de compra, atendimento, facilidade para realizar potenciais problemas, experiências anteriores… Tudo, absolutamente tudo é levado em consideração pelo consumidor.

É importante destacar que o consumidor brasileiro ainda sofre com inúmeros problemas econômicos, políticos, estruturais e na sociedade que acabam limitando esse franco crescimento.

Barreiras logísticas também são um problema, é impensável e fora da realidade das grandes cidades, mas já imaginou morar em uma região que grandes lojas não entregam? É uma situação muito mais comum do que você imagina fora dos grandes centros. Mas não é apenas logística, trata-se de conectividade, ainda muito limitada. É fácil encontrar problemas de serviços de internet no interior de São Paulo. Imagina na região Norte…

Essa desigualdade é bem expressiva no país, enquanto uma cidade como São Paulo proporciona hábitos modernos com a facilidade da Economia Compartilhada, temos no mesmo país cidades que nem os Correios entregam produtos.

O potencial é grande, a Ebit cruzou o número de pedidos por região e densidade populacional, o resultado é a matriz abaixo. Veja que o potencial maior ainda se encontra no Nordeste, que tem a maior população e número de pedidos ainda abaixo de regiões menos populosas.

Mesmo com um crescimento de 27% da região Nordeste, a representatividade de vendas no mercado nacional ainda é de apenas 13,2%…

Para comparação, a região Sudeste ainda conta com 57,6% das vendas no Brasil, enquanto a região Sul tem 19,1%.

Qual Brasil veremos daqui 5 anos? Um país conectado e moderno, com facilidades impensáveis 15 anos atrás ou um país continental com pessoas em 2025 e outras em 1985? Infelizmente o caminho parece ser desigual…

Veja mais sobre os números do e-commerce no Brasil

Este post tem 0 comentários

Pingback: A commoditização da venda – Whitepaper

Pingback: A commoditização da venda – Whitepaper